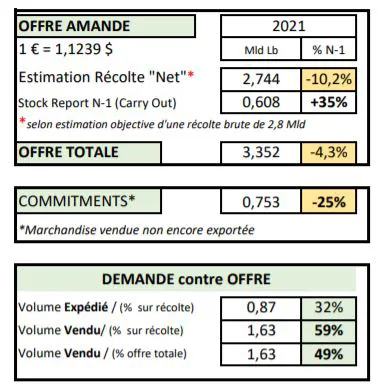

El ritmo de recepción de almendras californianas de la nueva cosecha se está ralentizando con los descascarilladores. El consenso para el tamaño final se mantiene en torno a los 2.800 millones de libras (-10 % frente a N-1), esta cifra se confirmará el próximo mes, ya que históricamente el 96 % de la cosecha se recibe a finales de diciembre. La atención de los productores se centra ahora en el nivel de precipitaciones (lluvia/nieve), ya que las asignaciones de agua para el próximo año son por el momento inexistentes (0%). De hecho, la mayor parte de las regiones productoras de almendra se encuentran en la categoría de "sequía excepcional", y no serán prioritarias para futuras asignaciones de agua, a menos que los embalses, en sus actuales mínimos históricos, reciban suficientes precipitaciones durante el invierno.

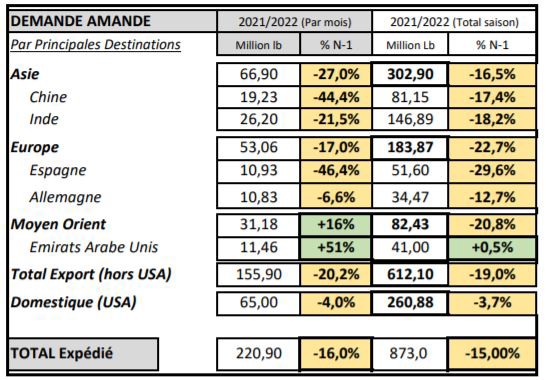

Hasta la fecha, los volúmenes vendidos sobre el total de la oferta disponible son del 48,5 % (frente al 58% de N-1), un nivel muy bajo que no se veía desde 2014/2015, un año de sequía. Con muy pocas excepciones (Japón/Emiratos Árabes Unidos), todos los principales destinos de las almendras californianas registraron un claro descenso de los volúmenes de importación en noviembre, por tercer mes consecutivo. Aunque el mercado francés se ve menos afectado (-4 %; la logística es menos complicada), es realmente el mercado de la exportación el que está marcando el tiempo (-20 %) con un descenso significativo en los mercados tradicionales (Europa -17 %, -46 % para España...) así como en los mercados hipersensibles a los precios (India: -21 %; China: -44 %).

Esta situación era esperada, ya que es el resultado de un mecanismo que se ha puesto en marcha desde hace varios meses: se envió una gran reserva durante el verano, lo que condujo a un descenso de las nuevas ventas (falta de voluntad de los productores para vender a los costes de producción) y, por lo tanto, a un descenso de los compromisos que provocó una ralentización de los volúmenes a enviar y expedir (explicado aquí también en parte por los problemas logísticos recurrentes en Oakland). Sin embargo, esta dinámica debería interrumpirse porque las acciones en Europa y Asia no son inagotables; estos mercados estratégicos están mal cubiertos a largo plazo, por lo que habrá que tomar nuevas posiciones.

Precios estabilizados

El interés de los compradores ha aumentado considerablemente en los últimos días, pero se ha encontrado con la indiferencia de los vendedores, que solo se dignan a ofrecer primas considerables a largo plazo. Los precios se han estabilizado en torno a los 2 $/lb FAS para Std5. Al final del año, es poco probable que los cultivadores, que tienen la mayoría de las existencias, quieran hacer muchas operaciones antes de que se confirme finalmente el tamaño final de la cosecha de 2021.

Para más información:

Louis Pimpaud

KANOPEE Sarl

28 rue Gabriel Lippmann

L-1943 Luxemburgo

Teléfono: + 352 27 91 45 56

Móvil: + 352 621 26 34 54

[email protected]

https://kanopee.lu/