Comienza una nueva temporada de cerezas dulces del hemisferio sur, en la que se espera batir un récord de volúmenes. El Rabobank Cherry Report estima que las exportaciones de Chile seguirán aumentando. No obstante, todos los productores de cereza del hemisferio sur se enfrentarán a retos similares, como el aumento de la competencia, el descenso de los precios y el estrechamiento de los márgenes a causa de los elevados costes de producción.

Chile, Argentina y Australia también avanzan en la mejora de la eficiencia en sus procesos, el foco en la producción de alta calidad y la diversificación de sus mercados de destino. Estos países también continuarán intentando adelantar la producción para evitar el pico de oferta en el mercado chino.

La oferta mundial de cereza dulce está caracterizada por dos importantes periodos de ventas: el hemisferio norte va de finales de abril a mediados de septiembre. El hemisferio sur va de mediados de octubre a mediados de febrero, con exportaciones desde Sudáfrica, Argentina, Chile, Australia y Nueva Zelanda. Esto deja dos huecos sin cerezas: uno en marzo y otro a finales de septiembre y principios de octubre. Se están haciendo esfuerzos para llegar hasta la primera mitad de octubre.

La oferta mundial de cereza dulce está caracterizada por dos importantes periodos de ventas: el hemisferio norte va de finales de abril a mediados de septiembre. El hemisferio sur va de mediados de octubre a mediados de febrero, con exportaciones desde Sudáfrica, Argentina, Chile, Australia y Nueva Zelanda. Esto deja dos huecos sin cerezas: uno en marzo y otro a finales de septiembre y principios de octubre. Se están haciendo esfuerzos para llegar hasta la primera mitad de octubre.

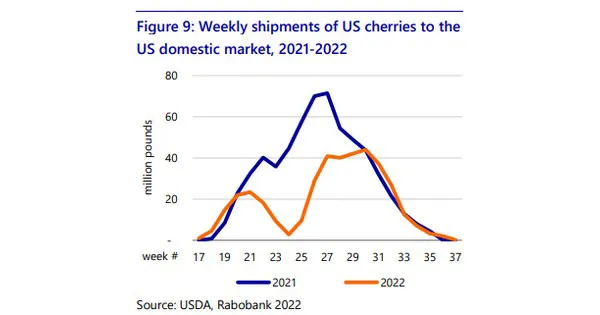

Según cifras del USDA, los despachos de cerezas frescas estadounidenses al mercado nacional en 2022 se contrajeron un 36% interanual. El motivo principal de este descenso productivo fue el frío de la primavera en el Pacífico Noroeste, que afectó a la polinización y a las primeras fases de desarrollo del fruto. Como resultado, la temporada en la citada región comenzó más tarde de lo habitual, lo cual provocó un vacío considerable de las cerezas cultivadas en Estados Unidos, en particular durante las semanas 22-26.

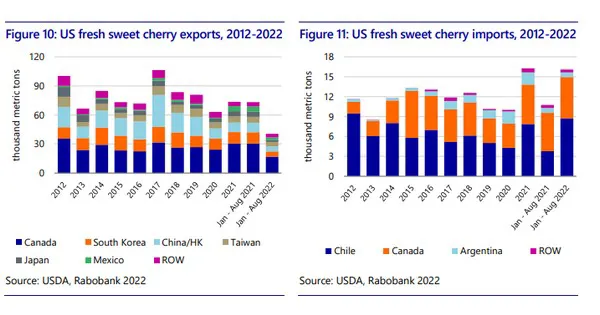

La menor producción estadounidense repercutió en las exportaciones. En mayo, durante la temporada de California, las exportaciones se mantuvieron en el rango de los últimos años. Sin embargo, en junio y julio los descensos fueron considerables. Así, hasta agosto de 2022, las exportaciones estadounidenses retrocedieron un 45% interanual, con bajadas significativas en todos los principales mercados de destino. Por otro lado, las importaciones estadounidenses de cerezas frescas se incrementaron un 50% interanual hasta agosto.

Las importaciones de Estados Unidos procedentes de Chile mostraron un repunte del 131% interanual, con volúmenes récord en enero y febrero de 2022. También las importaciones procedentes de Canadá crecieron, un 8% interanual, con lo que alcanzaron el volumen más alto desde 2015. Con noviembre y diciembre aún por delante, y previsto un incremento de los volúmenes de Chile, las importaciones de Estados Unidos este 2022 alcanzarán el volumen más alto en más de una década.

La disponibilidad de cerezas frescas en Estados Unidos se ha incrementado a una tasa de crecimiento anual compuesto cercana al 3% en los últimos cinco años, hasta alrededor de 589 gramos por persona al año, según cálculos del USDA. De acuerdo con fuentes del sector, en torno al 36% de los hogares estadounidenses han comprado cerezas en los últimos 12 meses. La probabilidad de compra crece conforme aumenta la edad del comprador principal del hogar y conforme aumentan los ingresos anuales del hogar. Por ejemplo, la probabilidad estimada de compra es del 29% en los hogares con unos ingresos anuales de entre 25.000 y 50.000 USD, mientras que es del 43% en los hogares con unos ingresos anuales superiores a 100.000 USD.

Haz clic aquí para solicitar una copia del informe completo (en inglés).

Lizzy Parks

Rabo AgriFinance

[email protected]

https://research.rabobank.com/